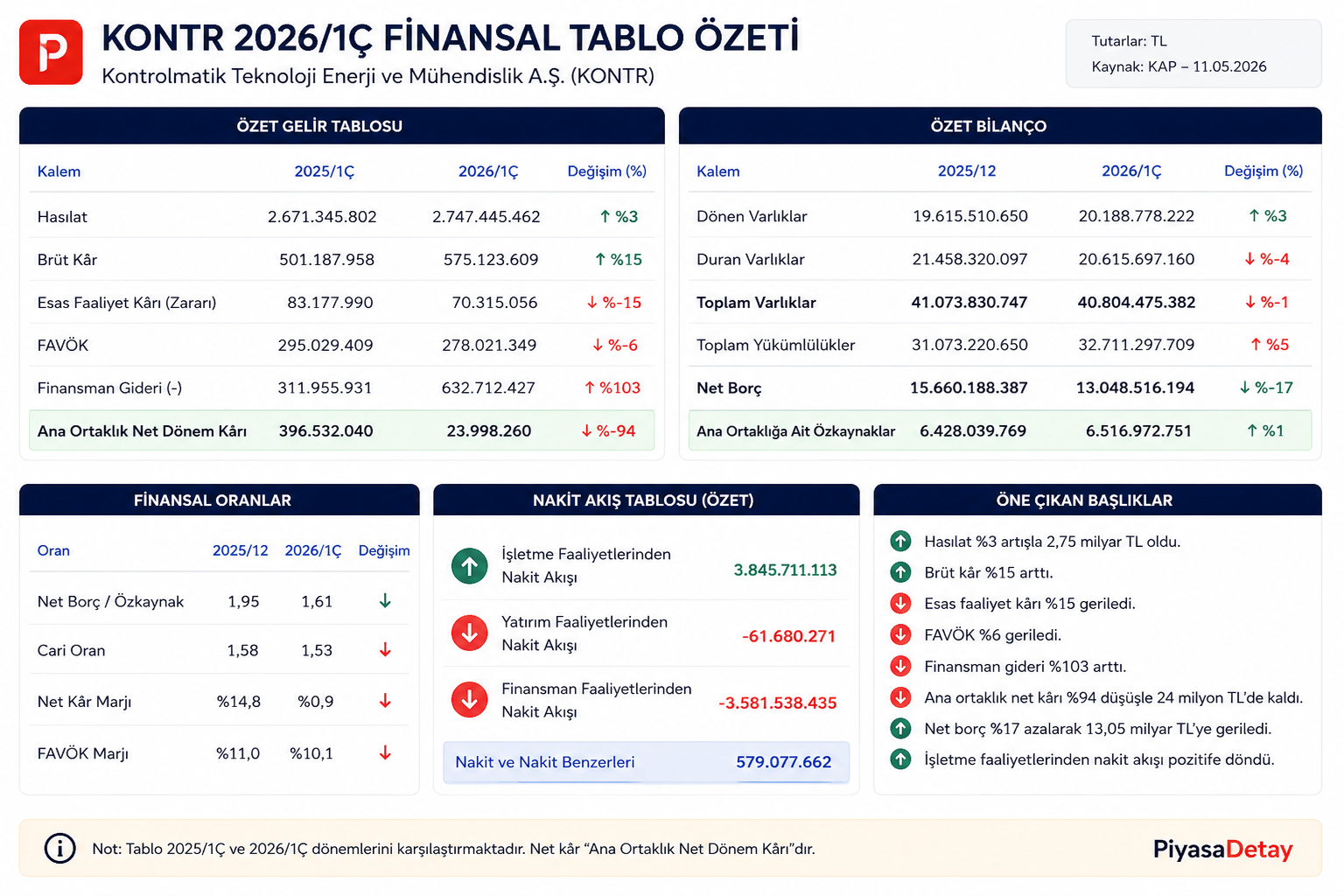

KONTR bilanço analizi için 2026 ilk çeyrek finansalları açıklandı. Kontrolmatik Teknoloji Enerji ve Mühendislik A.Ş., yılın ilk üç ayında 2,75 milyar TL hasılat, 575,1 milyon TL brüt kâr ve 278 milyon TL FAVÖK açıkladı. Ana ortaklık net dönem kârı 24 milyon TL’de kalırken, net borç 2025 yıl sonuna göre yaklaşık yüzde 17 geriledi.

Bu bilanço normal bir dönemde açıklanmış olsaydı, sadece “satışlar arttı mı, kâr ne oldu?” diye bakmak yeterli olabilirdi. Ama KONTR tarafında durum biraz farklı. Son dönemde piyasada şirketin borçluluğu, finansman giderleri, ortakların hisse satışları ve grup yatırımlarının bilanço üzerindeki etkisi çok tartışıldı. Kafaların karışması biraz da buradan geliyor.

İçindekiler

- KONTR İlk Çeyrek Bilançosunda Ne Açıkladı?

- Hasılat ve Brüt Kâr Artışı Yeterli mi?

- Net Kâr Neden Zayıf Kaldı?

- Finansman Giderleri Hâlâ Ağır

- Net Borçta Düşüş Var mı?

- Nakit Akışı Bilanço İçin Ne Söylüyor?

- KONTR Hissesi Bilanço Öncesi Nasıl Fiyatlandı?

- Bilanço Günü AKD Ne Gösterdi?

- Patron Satışı ve Borç Tartışmaları Bu Bilançoyla Biter mi?

- KONTR Bilançosu Güçlü mü?

Ben bu yüzden KONTR bilançosunu tek cümleyle “iyi” ya da “kötü” diye okumam. Daha doğru soru şu: Şirket borç baskısını azaltmaya başlamış mı, faaliyet tarafı bu borç yapısını taşıyabilecek kadar güçlü mü?

2,75 milyar TL oldu; yıllık bazda sınırlı artış var.

13,05 milyar TL’ye geriledi; borçta azalma dikkat çekiyor.

Ana ortaklık kârı 24 milyon TL’de kaldı; yıllık düşüş sert.

KONTR İlk Çeyrek Bilançosunda Ne Açıkladı?

Kontrolmatik’in 2026 ilk çeyrek hasılatı 2,67 milyar TL’den 2,75 milyar TL’ye yükseldi. Yıllık artış yaklaşık yüzde 3 seviyesinde. Bu, güçlü bir büyüme değil; ama ciro tarafında geçen yılın aynı dönemine göre sınırlı da olsa artış olduğunu gösteriyor.

Brüt kâr tarafı daha iyi. Şirketin brüt kârı 501,2 milyon TL’den 575,1 milyon TL’ye çıktı. Bu da yaklaşık yüzde 15 artış anlamına geliyor. Hasılat sınırlı artarken brüt kârın daha güçlü yükselmesi, maliyet tarafında geçen yılın aynı dönemine göre bir miktar iyileşme olduğunu düşündürüyor.

Fakat tablo burada bitmiyor. FAVÖK 295 milyon TL’den 278 milyon TL’ye gerilemiş görünüyor. Ana ortaklık net dönem kârı ise 396,5 milyon TL’den 24 milyon TL’ye düştü. Yani satış ve brüt kâr tarafında artış var; ama bu artış net kâra taşınamamış.

| Kalem | 2025/1Ç | 2026/1Ç | Değişim |

|---|---|---|---|

| Hasılat | 2,67 milyar TL | 2,75 milyar TL | +%3 |

| Brüt kâr | 501,2 milyon TL | 575,1 milyon TL | +%15 |

| FAVÖK | 295,0 milyon TL | 278,0 milyon TL | -%6 |

| Net parasal pozisyon kazancı | 528,0 milyon TL | 858,3 milyon TL | +%63 |

| Ana ortaklık net dönem kârı | 396,5 milyon TL | 24,0 milyon TL | -%94 |

İlk bakışta burada iki ayrı görüntü var. Üst satırlarda hasılat ve brüt kâr artıyor. Ama aşağıya indikçe FAVÖK ve net kâr zayıflıyor. KONTR bilançosunu tartışmalı hale getiren nokta da tam olarak bu.

Resmî finansal rapor ve faaliyet raporuna KAP KONTR şirket sayfası üzerinden ulaşılabilir. Bu yazıda kullanılan temel finansal veriler, şirketin 2026 yılı ilk çeyrek finansal tabloları ve faaliyet raporundan derlenmiştir.

Hasılat ve Brüt Kâr Artışı Yeterli mi?

KONTR’de satış gelirlerinin yüzde 3 artması tek başına güçlü bir büyüme hikâyesi yazmıyor. Şirketin iş modeli; enerji, mühendislik, taahhüt, batarya, depolama ve yurt dışı projeler gibi geniş bir alana yayıldığı için yatırımcı burada daha yüksek bir operasyonel ivme görmek isteyebilir.

Brüt kâr tarafındaki yüzde 15 artış ise bilançonun olumlu taraflarından biri. Brüt kâr marjı yaklaşık yüzde 18,8’den yüzde 20,9’a yükselmiş görünüyor. Bu, şirketin satışlarından daha iyi brüt kâr ürettiğini gösteriyor.

Ama burada da dikkatli olmak lazım. Brüt kâr iyileşse bile genel yönetim, pazarlama ve Ar-Ge giderleri sonrasında esas faaliyet kârı aynı ölçüde güçlenmemiş. Finansal tablolarda esas faaliyet kârı 83,2 milyon TL’den 70,3 milyon TL’ye geriliyor.

KONTR ekosisteminde takip edilen önemli başlıklardan biri de Emek Elektrik Endüstrisi A.Ş. tarafı. Kontrolmatik’in iştiraklerinden biri olan Emek Elektrik’in ilk çeyrek sonuçları da ayrıca dikkat çekti. Bu taraftaki satış, faaliyet kârı ve zarar görünümünü ayrı değerlendirdiğimiz EMKEL bilanço analizi yazısında detaylı olarak ele aldık.

Net Kâr Neden Zayıf Kaldı?

KONTR bilançosunda en çok dikkat edilmesi gereken bölüm net kâr tarafı. Fintables ekranında görülen 23,99 milyon TL’lik net dönem kârı, ana ortaklık paylarına ait net kârı gösteriyor. Konsolide toplam dönem sonucunda ise 8,3 milyon TL zarar var.

Bu ayrım önemli. Çünkü bazı ekranlarda yatırımcı “KONTR kâr açıkladı” diye görebilir. Finansal tablonun tamamına bakıldığında ise dönem sonucu konsolide düzeyde zarar, ana ortaklık payı tarafında ise düşük bir kâr şeklinde okunmalı.

Net kârın zayıf kalmasının ana sebebi finansman giderleri. Şirketin 2026 ilk çeyrekte finansman giderleri 632,7 milyon TL oldu. Finansman gelirleri ise sadece 7,8 milyon TL seviyesinde kaldı. Buna karşılık net parasal pozisyon kazancı 858,3 milyon TL ile tabloyu yukarı çeken önemli bir kalem oldu.

Yani şu ayrımı yapmak gerekiyor: KONTR net kâr tarafında tamamen faaliyet gücüyle ayakta duran bir tablo sunmuyor. Net parasal pozisyon kazancı bilançoyu destekliyor; finansman giderleri ise aşağı çekiyor.

Bilanço kalemlerini okurken net kâr, FAVÖK, finansman gideri ve nakit akışı arasındaki farkı doğru ayırmak önemli. Bu temel kavramları daha geniş çerçevede öğrenmek isteyenler için bilanço analizi nasıl yapılır rehberi yardımcı olabilir.

Finansman Giderleri Hâlâ Ağır

KONTR’de finansman gideri başlığı yatırımcı açısından hâlâ en kritik konulardan biri. Şirketin 632,7 milyon TL finansman gideri yazması, borçluluk tartışmalarının neden devam ettiğini gösteriyor.

Burada iyi taraf şu: Net borçta yıl sonuna göre düşüş var. Ama kötü taraf şu: Borç azalsa bile finansman maliyeti hâlâ şirketin net kâr kalitesini baskılıyor. Bu yüzden “borç azaldı, sorun bitti” demek için erken.

Bu bilanço bana şunu söylüyor: KONTR borç tarafında bir miktar nefes almaya başlamış olabilir; fakat finansman giderleri gelir tablosunda hâlâ çok büyük yer tutuyor. Yatırımcıların önümüzdeki çeyreklerde en çok izleyeceği başlık da muhtemelen bu olacak.

Net Borçta Düşüş Var mı?

KONTR bilançosunun en olumlu taraflarından biri net borçtaki gerileme. Fintables verisine göre şirketin net borcu 2025 yıl sonundaki 15,66 milyar TL seviyesinden 2026 ilk çeyrek sonunda 13,05 milyar TL’ye geriledi. Bu yaklaşık yüzde 17 düşüş anlamına geliyor.

Bu veri önemli. Çünkü son dönemde KONTR hakkında yapılan tartışmaların büyük bölümü borçluluk üzerinden dönüyordu. Net borçtaki düşüş, şirketin bu tarafta en azından ilk çeyrek itibarıyla bir iyileşme gösterdiğini ortaya koyuyor.

Fakat seviye hâlâ yüksek. Şirketin ana ortaklığa ait özkaynakları 6,52 milyar TL seviyesinde. Net borç ise bunun yaklaşık iki katı büyüklüğünde. Bu nedenle net borç azalmış olsa da, bilanço hâlâ finansman tarafına duyarlı.

| Bilanço Kalemi | 2025/12 | 2026/3 | Değişim / Yorum |

|---|---|---|---|

| Dönen varlıklar | 19,62 milyar TL | 20,19 milyar TL | +%3 |

| Duran varlıklar | 21,46 milyar TL | 20,62 milyar TL | -%4 |

| Toplam varlıklar | 41,07 milyar TL | 40,80 milyar TL | -%1 |

| Net borç | 15,66 milyar TL | 13,05 milyar TL | -%17 |

| Ana ortaklık özkaynakları | 6,43 milyar TL | 6,52 milyar TL | +%1 |

Ben bu tabloyu şöyle okurum: KONTR’de borç azalma eğilimi var, bu iyi. Ama net borcun hâlâ yüksek kalması nedeniyle şirketin bilançosu “rahat” kategorisine geçmiş değil. Özellikle faiz gideri ve nakit akışı birlikte izlenmeli.

Nakit Akışı Bilanço İçin Ne Söylüyor?

KONTR bilançosunda nakit akışı tarafı gelir tablosuna göre daha dikkat çekici. Şirketin işletme faaliyetlerinden nakit akışı 3,85 milyar TL pozitif görünüyor. Geçen yılın aynı döneminde bu kalem negatifti.

Bu önemli bir dönüş. Ancak bunun tamamını kalıcı operasyonel güçlenme olarak okumak doğru olmaz. Ticari alacaklardaki azalış, ertelenmiş gelirlerdeki artış ve işletme sermayesi hareketleri nakit akışını desteklemiş görünüyor.

Finansman faaliyetleri tarafında ise ciddi nakit çıkışı var. Şirket 2,55 milyar TL borç ödemesi yapmış, ayrıca 1,03 milyar TL faiz ödemiş. Yani işletme nakit akışı pozitife dönmüş olsa da bu nakdin önemli kısmı borç ve faiz tarafında kullanılmış.

KONTR Hissesi Bilanço Öncesi Nasıl Fiyatlandı?

KONTR hissesi bilanço öncesi döneme güçlü bir göreceli performansla girmedi. Paylaştığın ekran verilerine göre hisse son bir ayda yaklaşık yüzde 2,57 yükseldi. Aynı dönemde benzer enerji, elektrik ekipmanı ve yenilenebilir enerji hikâyesiyle takip edilen hisselerde daha güçlü getiriler vardı.

ASTOR son bir ayda yaklaşık yüzde 70, ALFAS yüzde 34, EUPWR yüzde 28, GESAN ise yüzde 19 getiri sağlamış görünüyor. KONTR’nin aynı dönemde sınırlı prim yapması, yatırımcının bu hissede daha temkinli kaldığını gösteriyor.

Yıllık performans tarafında da tablo zayıf. KONTR son bir yılda yaklaşık yüzde 27,8 değer kaybetti. Bu, şirketle ilgili beklentilerin ve spekülasyonların hisse üzerinde baskı oluşturduğunu düşündürüyor.

| Hisse / Grup | Son 1 Aylık Görünüm | Yorum |

|---|---|---|

| KONTR | +%2,57 | Sınırlı toparlanma |

| ASTOR | Yaklaşık +%70 | Güçlü pozitif ayrışma |

| ALFAS | Yaklaşık +%34 | Sektör ilgisinden destek aldı |

| EUPWR | Yaklaşık +%28 | Görece güçlü performans |

| GESAN | Yaklaşık +%19 | KONTR’ye göre daha güçlü getiri |

Bu karşılaştırma önemli. Çünkü piyasa aynı hikâye kümesindeki bazı hisseleri agresif şekilde fiyatlamışken, KONTR tarafında daha seçici davranmış. Bu da yatırımcının bilanço, borçluluk ve güven tarafında daha fazla teyit aradığını gösteriyor.

Bilanço Günü AKD Ne Gösterdi?

KONTR bilanço günü 10,39 TL civarında yataya yakın kapandı. Gün içi yüksek 10,59 TL, düşük ise 10,23 TL oldu. Yani bilanço etrafında fiyat tarafında sert bir yön hareketi oluşmadı.

Günlük aracı kurum dağılımında İş Yatırım, Deniz, Yapı Kredi, Bulls ve Midas net alım tarafında öne çıktı. Satış tarafında ise Ziraat, Bank of America YB, Yatırım Finansman, Vakıf ve Halk dikkat çekti.

Net aktif hacmin negatif görünmesi, kısa vadeli akışın çok rahat olmadığını gösteriyor. Fakat alım tarafında İş, Deniz ve Yapı Kredi gibi kurumların yer alması, hissede tek yönlü bir satış baskısı da olmadığını düşündürüyor.

| Net Alım Tarafı | Net Adet | Net Satış Tarafı | Net Adet |

|---|---|---|---|

| İş Yatırım | 3.039.521 | Ziraat | -3.793.970 |

| Deniz Yatırım | 1.771.236 | Bank of America YB | -3.578.700 |

| Yapı Kredi | 1.729.209 | Yatırım Finansman | -1.168.930 |

| Bulls | 1.434.477 | Vakıf | -1.023.590 |

| Midas | 1.169.761 | Halk | -693.973 |

Bu AKD tablosunu çok fazla abartmamak lazım. Tek günlük kurum dağılımı bilanço hakkında kesin hüküm vermez. Ama hissedeki duyarlılığı anlamak açısından şunu söylüyor: Piyasa bilanço öncesi ya da bilanço günü KONTR’ye coşkulu bir alım tepkisi vermemiş. Daha çok bekle-gör havası var.

Patron Satışı ve Borç Tartışmaları Bu Bilançoyla Biter mi?

KONTR’de son dönemde en çok konuşulan başlıklardan biri ortak satışları ve şirketin borçluluk yapısıydı. Bu tür dönemlerde yatırımcıların kafasının karışması normal. Çünkü hisse fiyatı baskı altındayken gelen her finansal veri daha sert yorumlanıyor.

Bu bilanço borç tartışmasını tamamen bitiriyor mu? Bence hayır. Net borç azalmış, bu önemli. Ama borç seviyesi hâlâ yüksek ve finansman giderleri net kârı ciddi biçimde baskılıyor. Dolayısıyla “sorun tamamen çözüldü” demek için erken.

Ama bilanço hiçbir olumlu sinyal vermiyor demek de doğru olmaz. Net borçtaki düşüş ve işletme nakit akışındaki toparlanma, şirketin finansman tarafında denge aradığını gösteriyor. Burada asıl mesele, bu iyileşmenin devam edip etmeyeceği.

KONTR Bilançosu Güçlü mü?

KONTR 2026 ilk çeyrek bilançosu karışık bir tablo sunuyor. Hasılat ve brüt kâr artıyor. Net borç azalıyor. İşletme nakit akışı pozitife dönüyor. Bunlar bilançonun destekleyici tarafları.

Zayıf taraf ise daha belirgin: FAVÖK geriliyor, esas faaliyet kârı düşüyor, ana ortaklık net kârı sert şekilde azalıyor ve finansman giderleri yüksek kalıyor. Konsolide toplam dönem sonucunda zarar yazılması da yatırımcıların dikkat edeceği bir başka başlık.

Benim bu bilançodan çıkardığım ana mesaj şu: KONTR kötü bir bilanço açıklamadı, ama piyasanın beklediği güçlü güven tazelemesini de vermedi. Net borcun azalması önemli bir artı. Fakat finansman giderleri ve kâr kalitesi tarafında daha net bir iyileşme görülmeden hissenin benzer enerji/teknoloji hikâyesindeki şirketlere göre iskontolu kalması şaşırtıcı olmayabilir.

Önümüzdeki çeyreklerde özellikle net borcun düşmeye devam edip etmediği, finansman giderlerinin azalıp azalmadığı, FAVÖK’ün yeniden büyümeye geçip geçmediği ve işletme nakit akışındaki pozitif görüntünün kalıcı olup olmadığı izlenmeli.

PiyasaDetay’da yayımlanan diğer şirket finansalları ve ilk çeyrek değerlendirmeleri için bilanço analizleri arşivimizi takip edebilirsiniz.

Bu içerik yatırım tavsiyesi değildir. Hisse senedi piyasalarında fiyatlamalar bilanço verileri, sektör koşulları, borçluluk yapısı, nakit akışı, finansman giderleri, aracı kurum işlemleri, ortak satışları, haber akışı ve genel piyasa koşullarına göre değişebilir.

Yorumlar

Görüşünüzü paylaşabilirsiniz. Yorumlar onaylandıktan sonra yayınlanır.