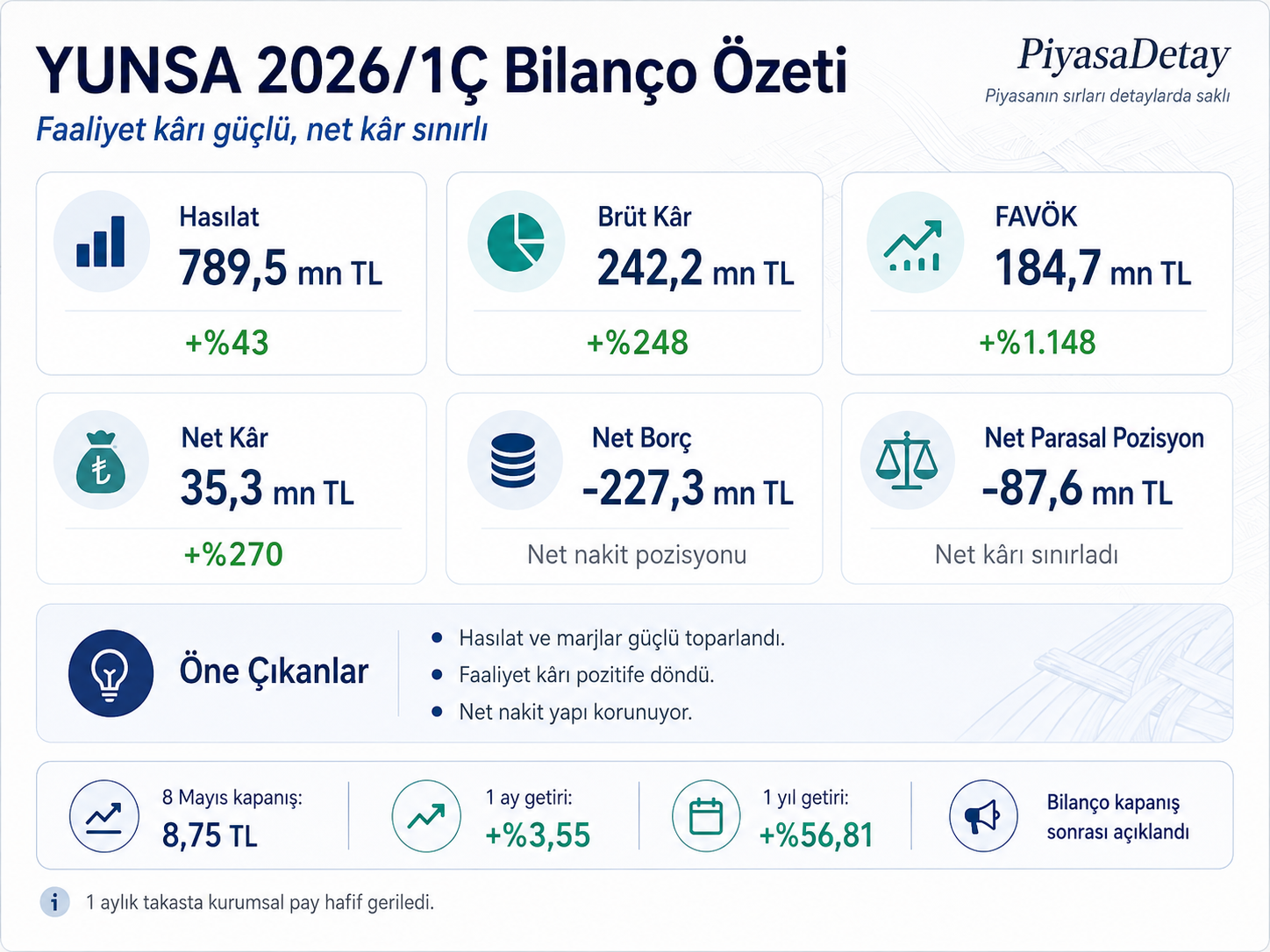

YUNSA bilanço analizi için 2026 ilk çeyrek sonuçları açıklandı. Yünsa, yılın ilk üç ayında 789,5 milyon TL hasılat, 242,2 milyon TL brüt kâr, 184,7 milyon TL FAVÖK ve 35,3 milyon TL net dönem kârı yazdı. İlk bakışta öne çıkan tablo net: Şirket bu çeyrekte satış, brüt kâr ve faaliyet kârlılığı tarafında geçen yılın oldukça üzerine çıktı.

Net kâr da yıllık bazda güçlü arttı. Fakat bu bilançoda tek başına net kâr rakamına bakınca resmin bir kısmı dışarıda kalıyor. Çünkü faaliyet kârı ve FAVÖK’teki sıçrama, net kâr satırına aynı ölçüde taşınmamış görünüyor. Burada en büyük farkı yaratan kalem, enflasyon muhasebesinden kaynaklanan 87,6 milyon TL net parasal pozisyon kaybı.

İçindekiler

- Yünsa İlk Çeyrek Bilançosunda Öne Çıkanlar

- Net Kâr Arttı, Faaliyet Kârı Daha Sert Sıçradı

- Faaliyet Kârı Bilançonun Merkezinde

- Net Nakit Pozisyonu: Güçlü Ama Tampon Azaldı

- Stoklar ve İşletme Sermayesi

- Değerleme: İskonto Var, Devamı Faaliyet Kârına Bağlı

- Hisse Bilanço Öncesinde Sakin Kaldı

- YUNSA Bilançosu Güçlü mü?

789,5 milyon TL ile yıllık bazda %43 arttı.

184,7 milyon TL’ye çıkarak güçlü bir toparlanma gösterdi.

-227,3 milyon TL ile şirket net nakit pozisyonunu korudu.

Yünsa İlk Çeyrek Bilançosunda Öne Çıkanlar

Yünsa’nın 2026 ilk çeyrek hasılatı 553,2 milyon TL’den 789,5 milyon TL’ye çıktı. Yıllık artış yaklaşık %43. Bu veri, bilançonun en temiz okunan taraflarından biri. Şirket gelir tarafında geçen yılın aynı dönemine göre daha güçlü bir tempo yakalamış.

Brüt kâr tarafındaki değişim daha da dikkat çekici. 2025 ilk çeyrekte 69,5 milyon TL olan brüt kâr, 2026 ilk çeyrekte 242,2 milyon TL’ye yükseldi. Yaklaşık %248’lik artış, sadece satışların büyümediğini; kârlılık tarafında da belirgin bir iyileşme olduğunu gösteriyor.

FAVÖK tarafında da benzer bir tablo var. Geçen yılın aynı döneminde 14,8 milyon TL olan FAVÖK, bu çeyrekte 184,7 milyon TL’ye çıktı. Bu rakam, Yünsa’nın ana faaliyetlerinden geçen yıla kıyasla çok daha güçlü kâr ürettiğini gösteriyor.

| Kalem | 2025/1Ç | 2026/1Ç | Değişim |

|---|---|---|---|

| Hasılat | 553,2 milyon TL | 789,5 milyon TL | +%43 |

| Brüt kâr | 69,5 milyon TL | 242,2 milyon TL | +%248 |

| Faaliyet kârı/zararı | -19,5 milyon TL | 179,9 milyon TL | Pozitife döndü |

| FAVÖK | 14,8 milyon TL | 184,7 milyon TL | +%1.148 |

| Net dönem kârı | 9,5 milyon TL | 35,3 milyon TL | +%270 |

Net Kâr Arttı, Faaliyet Kârı Daha Sert Sıçradı

Yünsa 2026 ilk çeyrekte 35,3 milyon TL net kâr açıkladı. Geçen yılın aynı dönemindeki 9,5 milyon TL net kâra göre bakıldığında artış oldukça güçlü. Burada zayıf bir net kâr tablosu yok; aksine net kâr yıllık bazda belirgin şekilde yukarı gelmiş.

Ama bilanço biraz daha yakından okununca şu ayrım ortaya çıkıyor: Faaliyet kârı 179,9 milyon TL, FAVÖK 184,7 milyon TL seviyesinde. Buna karşılık net kâr 35,3 milyon TL’de kalıyor. Aradaki farkın en önemli nedenlerinden biri 87,6 milyon TL seviyesindeki net parasal pozisyon kaybı.

Ben bu tabloyu şöyle okuyorum: Yünsa’nın ana işi bu çeyrekte iyi çalışmış. Satış, brüt kâr, faaliyet kârı ve FAVÖK tarafı güçlü. Net kâr da artmış; fakat faaliyet tarafındaki iyileşme net kâr satırına bire bir taşınmamış.

Bilanço kalemlerinin nasıl okunacağı konusunda temel çerçeveye ihtiyaç duyanlar için PiyasaDetay’daki bilanço analizi nasıl yapılır rehberi bu noktada yardımcı olabilir.

Faaliyet Kârı Bilançonun Merkezinde

Yünsa’nın faaliyet kârı geçen yıl aynı dönemde negatifken, 2026 ilk çeyrekte 179,9 milyon TL’ye çıktı. Bu değişim bilançonun en önemli noktalarından biri. Çünkü faaliyet kârı, şirketin ana işinden ne kadar para kazandığını gösteren en net kalemlerden biri.

Net kâr tarafında parasal pozisyon kaybı devreye girince tablo biraz gölgeleniyor. Ama faaliyet kârına bakıldığında, şirketin üretim ve satış tarafında geçen yıla göre ciddi bir iyileşme yakaladığı görülüyor. Brüt kârdaki sert yükseliş de bunu destekliyor.

YUNSA bilançosunda 35,3 milyon TL net kâr önemli; ama tek başına hikâyenin tamamı değil. Daha dikkat çekici nokta, şirketin ana faaliyetlerinde yeniden güçlü bir kâr üretme alanı açması.

Net Nakit Pozisyonu: Güçlü Ama Tampon Azaldı

Bilanço tarafında Yünsa’nın en rahat olduğu alanlardan biri net borç görünümü. Şirketin net borcu 2026 ilk çeyrek sonunda -227,3 milyon TL seviyesinde. Negatif net borç, şirketin finansal borcundan daha fazla nakit ve nakde yakın varlık taşıdığı anlamına geliyor.

Bu yapı özellikle yüksek faiz ortamında önemli. Borçluluğu yüksek şirketlerde finansman giderleri net kârı hızlı şekilde aşağı çekebilir. Yünsa’da ise net nakit pozisyonu, şirketin elini rahatlatan bir unsur.

Burada küçük bir ayrım var. Net nakit pozisyonu 2025 yıl sonundaki -509,8 milyon TL seviyesinden -227,3 milyon TL’ye gelmiş. Şirket hâlâ net nakitte; fakat nakit tamponu yıl sonuna göre azalmış. Bu bozulma değil, ama sonraki çeyreklerde takip edilmesi gereken bir değişim.

| Bilanço Kalemi | 2025/12 | 2026/3 | Yorum |

|---|---|---|---|

| Dönen varlıklar | 2,75 milyar TL | 2,68 milyar TL | Hafif geriledi |

| Duran varlıklar | 3,83 milyar TL | 3,85 milyar TL | Yatay pozitif |

| Toplam varlıklar | 6,58 milyar TL | 6,53 milyar TL | Yatay |

| Net borç | -509,8 milyon TL | -227,3 milyon TL | Net nakit sürdü |

| Ana ortaklık özkaynakları | 4,85 milyar TL | 4,88 milyar TL | Hafif arttı |

Stoklar ve İşletme Sermayesi

Yünsa bilançosunda işletme sermayesi tarafı da izlenmeli. Şirketin stokları yıllık bazda %22 artışla 1,15 milyar TL seviyesine yükseldi. Hasılatın %43 arttığı bir çeyrekte stok artışı tek başına olumsuz okunmaz. Hatta büyüyen satış hacmiyle birlikte belli ölçüde normal karşılanabilir.

Yine de tekstil ve yünlü kumaş tarafında stok yönetimi kritik bir başlık. Stok artışı satış büyümesini destekliyorsa sorun yoktur. Ama stoklar satıştan daha hızlı büyümeye başlarsa, ilerleyen dönemlerde nakit dönüş süresi ve işletme sermayesi ihtiyacı daha fazla önem kazanır.

Dönen varlıklar yıl sonuna göre hafif gerilerken, şirketin net nakit tamponu da azalmış görünüyor. Bu nedenle Yünsa’da faaliyet kârı kadar nakit akışının nasıl şekillendiği de sonraki bilançolarda yakından izlenmeli.

Değerleme: İskonto Var, Devamı Faaliyet Kârına Bağlı

Yünsa’nın ana ortaklığa ait özkaynakları 2026 ilk çeyrek sonunda 4,88 milyar TL seviyesinde. 2025 yıl sonundaki 4,85 milyar TL’ye göre hafif artış var. Yıllık bazda bakıldığında ise özkaynakların 3,75 milyar TL’den 4,88 milyar TL’ye yükselmesi daha güçlü bir tablo sunuyor.

Değerleme tarafında YUNSA için fiyat 8,75 TL, piyasa değeri yaklaşık 4,2 milyar TL, PD/DD 0,86 ve FD/FAVÖK 7,58 seviyesinde görünüyor. F/K oranı farklı ekranlarda 9,5–11 bandında izleniyor. Bu çarpanlar ilk bakışta aşırı pahalı bir görüntü vermiyor.

Yünsa’nın daha yüksek bir değerlemeyi hak etmesi için faaliyet kârındaki bu iyileşmenin bir çeyreklik sıçrama olarak kalmaması gerekir. Piyasa, bu performansın devam edip etmeyeceğini ikinci ve üçüncü çeyreklerde test edecektir.

PiyasaDetay’da yayımlanan diğer şirket finansalları için bilanço analizleri arşivi üzerinden benzer şirket analizlerine ulaşabilirsiniz.

Hisse Bilanço Öncesinde Sakin Kaldı

YUNSA bilançosu cuma kapanışından sonra geldi. Bu yüzden 8 Mayıs kapanışını doğrudan bilanço tepkisi olarak okumamak gerekir. Hisse günü 8,75 TL seviyesinde tamamladı. Gün içinde 8,46 TL ile 8,79 TL aralığında hareket etti.

Son bir aylık getiri yaklaşık %3,55 seviyesinde. Bu, bilanço öncesinde aşırı sert bir kısa vadeli ralli olmadığını gösteriyor. Buna karşılık son bir yıllık getiri yaklaşık %56,8 seviyesinde. Kısa vadede hisse çok şişkin görünmese de, uzun vadede güçlü bir toparlanma zaten yaşanmış.

Günlük kurum dağılımında Bank of America net alıcı tarafta öne çıkarken, satış tarafında Oyak, Yapı Kredi, Vakıf, İnfo ve Midas dikkat çekti. Son bir aylık takasta ise kurumsal yatırımcı oranı %13,87’den %13,32’ye gerilerken, bireysel yatırımcı oranı %86,13’ten %86,68’e yükseldi.

Bu veri, son bir aylık hareketin tamamen kurumsal birikim görüntüsü vermediğini gösteriyor. Bireysel ağırlık hafif artmış. Bilanço sonrası fiyatlamada, faaliyet kârındaki iyileşmenin piyasayı ne kadar ikna edeceği daha önemli olacak.

YUNSA Bilançosu Güçlü mü?

Yünsa’nın 2026 ilk çeyrek bilançosu faaliyet tarafında güçlü bir tablo ortaya koyuyor. Hasılat %43 artmış, brüt kâr sert yükselmiş, faaliyet kârı negatif bölgeden 179,9 milyon TL’ye çıkmış, FAVÖK ise 184,7 milyon TL seviyesine ulaşmış. Bunlar bilançonun açık şekilde olumlu tarafları.

Net kâr da yıllık bazda %270 artmış. Burada zayıf bir net kâr yok. Sadece faaliyet kârı ve FAVÖK’teki büyük sıçrama, net kâr satırına aynı ölçüde taşınmamış. Bunun ana nedeni 87,6 milyon TL net parasal pozisyon kaybı.

Şirket net nakit pozisyonunu koruyor. Bu da bilanço riskini azaltan önemli bir unsur. Buna karşılık net nakit tamponunun yıl sonuna göre azalması, stok ve nakit akışı tarafının önümüzdeki çeyreklerde daha dikkatli izlenmesini gerektiriyor.

Benim bu bilançodan çıkardığım ana mesaj şu: Yünsa iyi bir faaliyet çeyreği geçirmiş. Hasılat, brüt kâr, faaliyet kârı ve FAVÖK tarafı güçlü. Net kâr artışı da var; fakat faaliyet tarafındaki iyileşmenin tamamı net kâra yansımadığı için tabloyu sadece net kâr üzerinden okumak resmi eksik bırakır.

Önümüzdeki çeyreklerde özellikle faaliyet kârının korunup korunmadığı, parasal pozisyon kaybının net kâr üzerindeki etkisi, stok ve tahsilat yönetimi, net nakit pozisyonunun seyri ve hisse tarafında 8,75 TL sonrası bilanço tepkisi izlenmeli.

Hisse bazlı günlük fiyatlamalar, kurum hareketleri ve endeks görünümü için Borsa gün sonu raporu bölümü düzenli olarak takip edilebilir.

Resmî finansal rapor ve dönem bildirimlerine KAP YUNSA şirket sayfası üzerinden ulaşılabilir.

Bu içerik yatırım tavsiyesi değildir. Hisse senedi piyasalarında fiyatlamalar bilanço verileri, sektör koşulları, borçluluk yapısı, nakit akışı, aracı kurum işlemleri, takas değişimleri ve genel piyasa koşullarına göre değişebilir.

Yorumlar

Görüşünüzü paylaşabilirsiniz. Yorumlar onaylandıktan sonra yayınlanır.