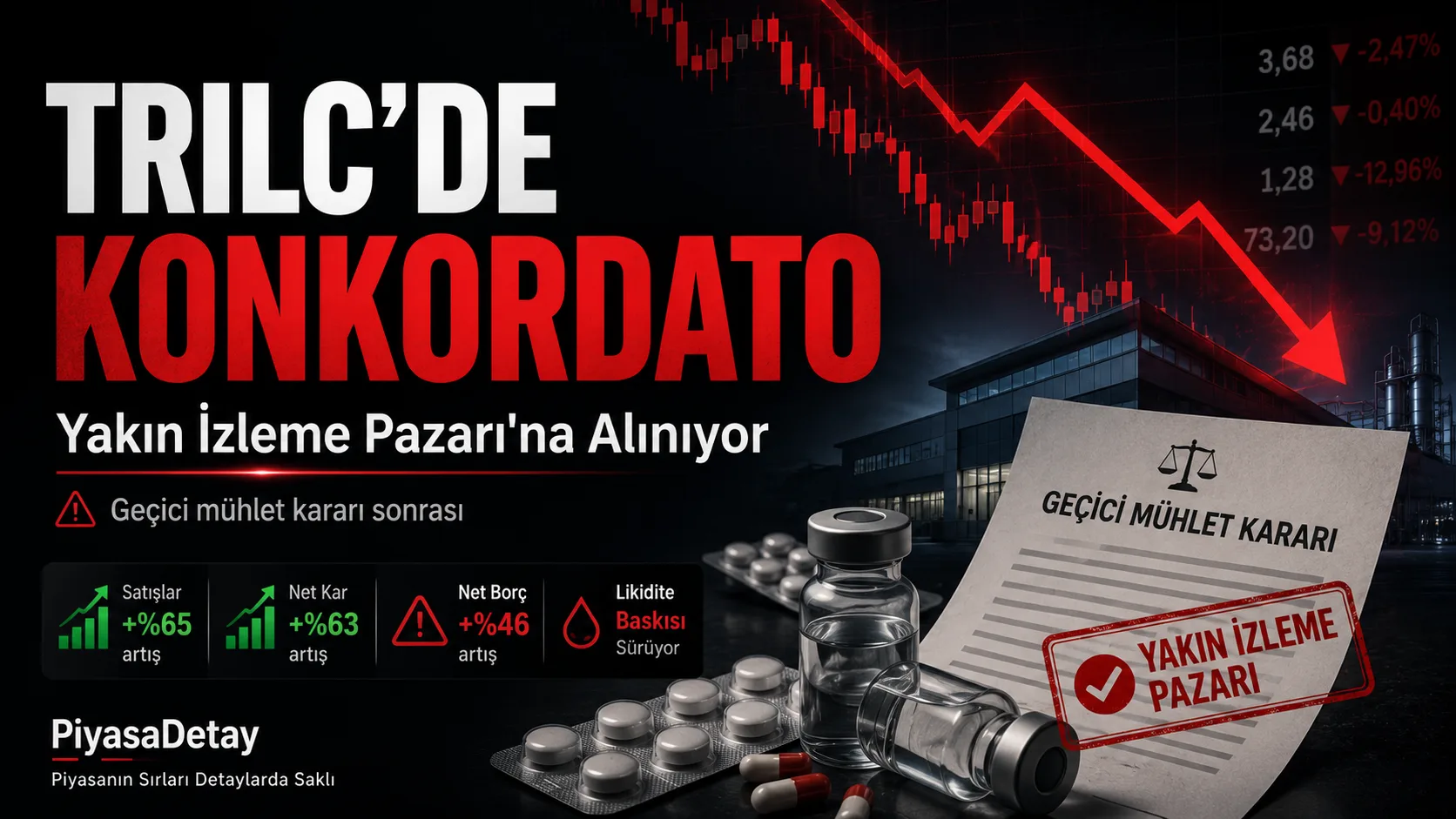

Türk İlaç ve Serum Sanayi A.Ş. (TRILC), piyasa kapanışının ardından konkordato sürecine ilişkin mahkeme kararını duyurdu. Ankara 3. Asliye Ticaret Mahkemesi, şirket için 2 Haziran 2026 tarihinden itibaren 3 ay süreyle geçici mühlet verilmesine karar verdi.

Haberin ardından Borsa İstanbul’dan pazar değişikliği açıklaması da geldi. TRILC paylarının 3 Haziran’da işlem sırasının kapalı kalacağı, 4 Haziran’dan itibaren ise Yakın İzleme Pazarı’nda yeniden işleme açılacağı bildirildi.

İçindekiler

- Konkordato Kararı Ne Anlama Geliyor?

- TRILC Neden Bu Sürece Girdi?

- Bilanço İlk Bakışta İyi Görünüyordu

- JCR Not İndirimi Önceden Uyarı Vermişti

- Hisse Performansı ve Takas Tarafında Dikkat Çeken Detaylar

- Pay Satışı İçin Şirketten Yeni Açıklama Geldi

- Yakın İzleme Pazarı Yatırımcı İçin Ne Değiştirir?

- TRILC İçin Bundan Sonra Ne İzlenecek?

Konkordato Kararı Ne Anlama Geliyor?

Konkordato, şirketin borçlarını mevcut vadelerde çevirmekte zorlandığını ve alacaklılarla yeni bir ödeme planı kurmak istediğini gösterir. Bu karar, faaliyetlerin hemen durduğu anlamına gelmez. Türk İlaç da açıklamasında üretim bütünlüğünü, mal varlığını ve kamu hizmeti niteliğindeki faaliyetlerini korumayı amaçladığını belirtti.

Şirket, bankalar ve diğer alacaklılarla mevcut borçların yeniden yapılandırılması için görüşmeler yürütüleceğini açıkladı. Yatırımcı tarafında asıl soru burada başlıyor: Bu süreç şirketi rahatlatacak bir yapılandırmaya mı dönecek, yoksa finansal baskı hisse üzerinde daha uzun süre devam mı edecek?

TRILC Neden Bu Sürece Girdi?

KAP açıklamasında krediye ulaşımda yaşanan zorluklar, yüksek faiz, nakit akış dengesindeki bozulma ve finansman maliyetleri öne çıkarıldı. Şirket ayrıca 14 Mayıs’ta başlayan ve açıklama tarihi itibarıyla kapatılamayan kredi gecikme kayıtlarına dikkat çekti.

20 Mayıs’ta oluşan karşılıksız çek kayıtları da açıklamada yer aldı. Kısa vadede yoğunlaşan yüksek tutarlı çek ödeme yükümlülükleri ve banka kredilerinin kısa vade ağırlıklı yapısı, şirketin bu sürece girmesinde ana başlıklardan biri oldu.

Burada yatırımcı için önemli ayrım şu: Şirket 2026 ilk çeyrekte kâr açıklamış olsa da, ödeme takvimi tarafındaki baskı daha ağır basmış görünüyor. Borsada bazen iyi gelen net kâr, kasadaki nakit sıkışıklığını perdeleyebilir.

Bilanço İlk Bakışta İyi Görünüyordu

TRILC’nin 2026 ilk çeyrek bilançosu ilk bakışta olumlu sinyaller veriyordu. Satışlar yıllık bazda yüzde 65 artarak 1,38 milyar TL’ye çıktı. Brüt kâr yüzde 63 artışla 351 milyon TL oldu. FAVÖK yüzde 138 yükselerek 262,7 milyon TL’ye ulaştı. Net dönem kârı da 207,5 milyon TL olarak açıklandı.

Bu rakamlar piyasada ilk anda iyi algılanabilir. Nitekim hisse fiyatı da bilanço sonrasında kısa süreli toparlanma eğilimi göstermişti. Fakat bilançonun alt tarafında başka bir tablo vardı.

Kasadaki nakit sınırlı kalırken, kısa vadeli finansal borçlar ve kısa vadeli yükümlülükler yüksek seviyedeydi. Bir şirket satışlarını artırabilir, kâr yazabilir, stoklarını büyütebilir. Borç ödeme günü geldiğinde kasada yeterli para yoksa piyasa artık başka bir hikâye okumaya başlar.

TRILC örneği, borsada çok düşen hisselere bakarken sadece fiyat hareketine odaklanmanın neden riskli olabileceğini gösteriyor. Bir hisse sert gerilediğinde asıl soru “ucuzladı mı?” değil, düşüşün arkasında geçici piyasa baskısı mı yoksa borç, nakit akışı ve güven sorunu mu bulunduğudur. Bu ayrımı daha geniş örneklerle çok düşen ucuz hisse alınır mı rehberimizde ele aldık.

JCR Not İndirimi Önceden Uyarı Vermişti

Türk İlaç için dikkat çeken sinyallerden biri 21 Mayıs’ta gelen JCR Eurasia Rating kararıydı. JCR, şirketin uzun vadeli ulusal kurum kredi notunu BBB (tr) seviyesinden BB (tr) seviyesine indirdi. Not görünümü de Durağan’dan Negatif’e çevrildi.

Not indiriminin gerekçeleri ile konkordato açıklamasında yer alan başlıklar aynı hatta duruyor: kredi gecikmeleri, karşılıksız çek kayıtları, kısa vadede yoğunlaşan ödeme yükümlülükleri ve kısa vadeli banka kredileri.

Konkordato haberi birçok yatırımcı için sürpriz görünmüş olabilir. Fakat geriye dönüp bakıldığında, piyasaya daha önce bazı uyarı işaretleri düşmüştü. Sorun şu ki, yatırımcı psikolojisi güçlü gelen satış ve kâr rakamlarını daha hızlı fiyatlarken, nakit akışı ve borç vadesi gibi daha sıkıcı görünen başlıkları bazen arkaya atıyor.

Hisse Performansı ve Takas Tarafında Dikkat Çeken Detaylar

TRILC hissesi haber öncesinde 2,46 TL seviyesinden kapanış yaptı. Hisse son bir ayda yaklaşık yüzde 33 değer kaybederken, yılbaşından bu yana düşüş yüzde 84’ü aştı. Bu kadar sert bir geri çekilmenin ardından gelen konkordato ve pazar değişikliği haberi, yatırımcı tarafındaki tedirginliği daha da artırdı.

Son bir aylık takas değişimi de ayrıca dikkat çekiyor. 30 Nisan-2 Haziran aralığında kurumsal yatırımcı oranının yüzde 16,3’ten yüzde 1,81’e gerilediği, bireysel yatırımcı oranının ise yüzde 83,7’den yüzde 98,19’a çıktığı görülüyor. Bu tablo, hissede son dönemde kurumsal tarafta belirgin bir çözülme yaşandığını düşündürüyor.

Aynı dönemde en çok azalan kurumlar tarafında A1’in öne çıkması dikkat çekti. A1’de yaklaşık 125,6 milyon TL’lik azalış görülürken, Yatırım Finansman, Meksa, Citibank Yabancı ve TEB de azalan kurumlar arasında yer aldı. Artış tarafında ise İş Yatırım, Ziraat, Garanti, Vakıf ve Yapı Kredi öne çıktı.

| Gösterge | TRILC’de Son Durum |

|---|---|

| Son kapanış | 2,46 TL |

| Son 1 ay performans | Yaklaşık -%33 |

| Yılbaşından bu yana | Yaklaşık -%84 |

| Kurumsal yatırımcı oranı | %16,3’ten %1,81’e geriledi |

| Bireysel yatırımcı oranı | %83,7’den %98,19’a yükseldi |

Bu veriler tek başına “şu kurum aldı, şu kurum sattı” diye okunmamalı. Asıl mesaj daha geniş: Hisse fiyatı düşerken kurumsal payın hızla azalması ve bireysel oranının yükselmesi, riskli haber akışlarında tahtanın daha kırılgan hale gelebileceğini gösterir.

Pay Satışı İçin Şirketten Yeni Açıklama Geldi

Yatırımcıların sosyal medyada en çok tartıştığı başlıklardan biri de mayıs ayındaki pay satış bildirimi olmuştu. KAP’ta yer alan önceki açıklamaya göre Yunus Emre Battal, 8 Mayıs 2026’da 3,65-3,70 TL fiyat aralığından toplam 120.167.793 TL nominal tutarlı hisse satışı gerçekleştirmiş ve bu işlem sonrası şirketteki payı yüzde 0’a inmişti.

TRILC, basında yer alan haberler üzerine bu satışa ilişkin yeni bir açıklama yayımladı. Şirket, 8 Mayıs 2026 tarihli pay satışının daha önceki tarihlerde gerçekleştirilen kredili işlemler nedeniyle aracı kurum tarafından yapılan özkaynak tamamlama çağrısı üzerine gerçekleştiğini bildirdi.

Açıklamada dikkat çeken nokta, satışın yapılmaması halinde aracı kurumun re’sen satış gerçekleştirebileceğine yönelik teminat tamamlama çağrısının bulunması oldu. Başka bir ifadeyle şirket, söz konusu işlemin konkordato süreciyle doğrudan ilişkilendirilen bilinçli bir pay boşaltma adımı değil, kredili işlem kaynaklı teminat tamamlama baskısı sonucu gerçekleştiğini savundu.

Buna rağmen takvim tarafındaki hassasiyet devam ediyor. 8 Mayıs’ta pay satışı, 21 Mayıs’ta JCR not indirimi, 2 Haziran’da ise konkordato ve geçici mühlet kararı açıklanmıştı. Şirketin son KAP açıklaması satışın gerekçesini ortaya koysa da, yatırımcı tarafında asıl tartışma zamanlama üzerinden ilerlemeye devam ediyor.

Burada resmi olarak görünen bilgi KAP bildirimleriyle sınırlı. Pay satışı ayrı bir işlem, konkordato başvurusu ayrı bir hukuki süreç. Yine de borsada zamanlama çoğu zaman rakam kadar konuşulur. Büyük tutarlı bir satıştan kısa süre sonra gelen konkordato haberi, özellikle bireysel yatırımcı tarafında güven duygusunu zedeleyen başlıklardan biri olmaya devam ediyor.

Yakın İzleme Pazarı Yatırımcı İçin Ne Değiştirir?

TRILC paylarının Ana Pazar’dan Yakın İzleme Pazarı’na alınması, hisse için risk algısının yükseldiğini gösterir. Bu pazar değişikliği şirketin faaliyetlerinin bittiği anlamına gelmez; ancak yatırımcının daha dikkatli olması gereken bir sürece girildiğini anlatır.

Yakın İzleme Pazarı’nda likidite azalabilir, fiyat hareketleri daha sertleşebilir. Haber akışı, mahkeme süreci ve borç yapılandırma gelişmeleri hisse üzerinde daha hızlı etki gösterebilir.

Bundan sonra yatırımcıların sadece fiyat ekranına değil; mahkeme sürecine, komiser raporlarına, bankalarla yapılacak görüşmelere, çek ve kredi ödeme takvimine, üretim faaliyetlerinin devam edip etmediğine bakması gerekecek.

TRILC İçin Bundan Sonra Ne İzlenecek?

Türk İlaç tarafında artık ana hikâye kâr büyümesi değil. Şirketin borçlarını nasıl yapılandıracağı, kısa vadeli yükümlülükleri hangi takvimle çevireceği ve faaliyetlerini ne ölçüde koruyabileceği daha belirleyici olacak.

Kısa vadede hissede sert dalgalanmalar görülmesi şaşırtıcı olmaz. Konkordato haberlerinde yatırımcıların bir kısmı panikle satışa yönelirken, bir kısmı “yeniden yapılandırma başarılı olursa toparlanma gelir” beklentisiyle hareket eder. Bu iki davranış aynı tahtada birleştiğinde fiyat hareketleri normalden daha oynak hale gelir.

Şirketin pay satışına ilişkin son açıklaması, tartışmanın bir bölümüne yanıt verdi. Fakat TRILC dosyasında yatırımcıların izleyeceği ana başlık değişmiş değil. Bundan sonraki süreçte mahkeme kararları, komiser raporları, borç yapılandırma görüşmeleri ve faaliyetlerin ne ölçüde korunacağı hisse fiyatlaması açısından daha belirleyici olacak.

TRILC örneğinin piyasa açısından verdiği ders net: Borsada kötü bilanço kadar, hatta bazen ondan daha fazla, çevrilemeyen borç önemlidir. Net kâr yatırımcıya tek başına güvenli alan açmaz. Nakit gücü, borç vadesi ve likidite riski birlikte okunmadığında, en kritik detay çoğu zaman bilanço dipnotlarında saklı kalır.

Bu içerik genel bilgilendirme amacıyla hazırlanmıştır. Konkordato süreci, pazar değişikliği, şirket finansalları ve hisse fiyatlamaları yeni KAP açıklamalarına göre değişebilir; burada yer alan bilgiler yatırım tavsiyesi değildir.

Yorumlar

Görüşünüzü paylaşabilirsiniz. Yorumlar onaylandıktan sonra yayınlanır.