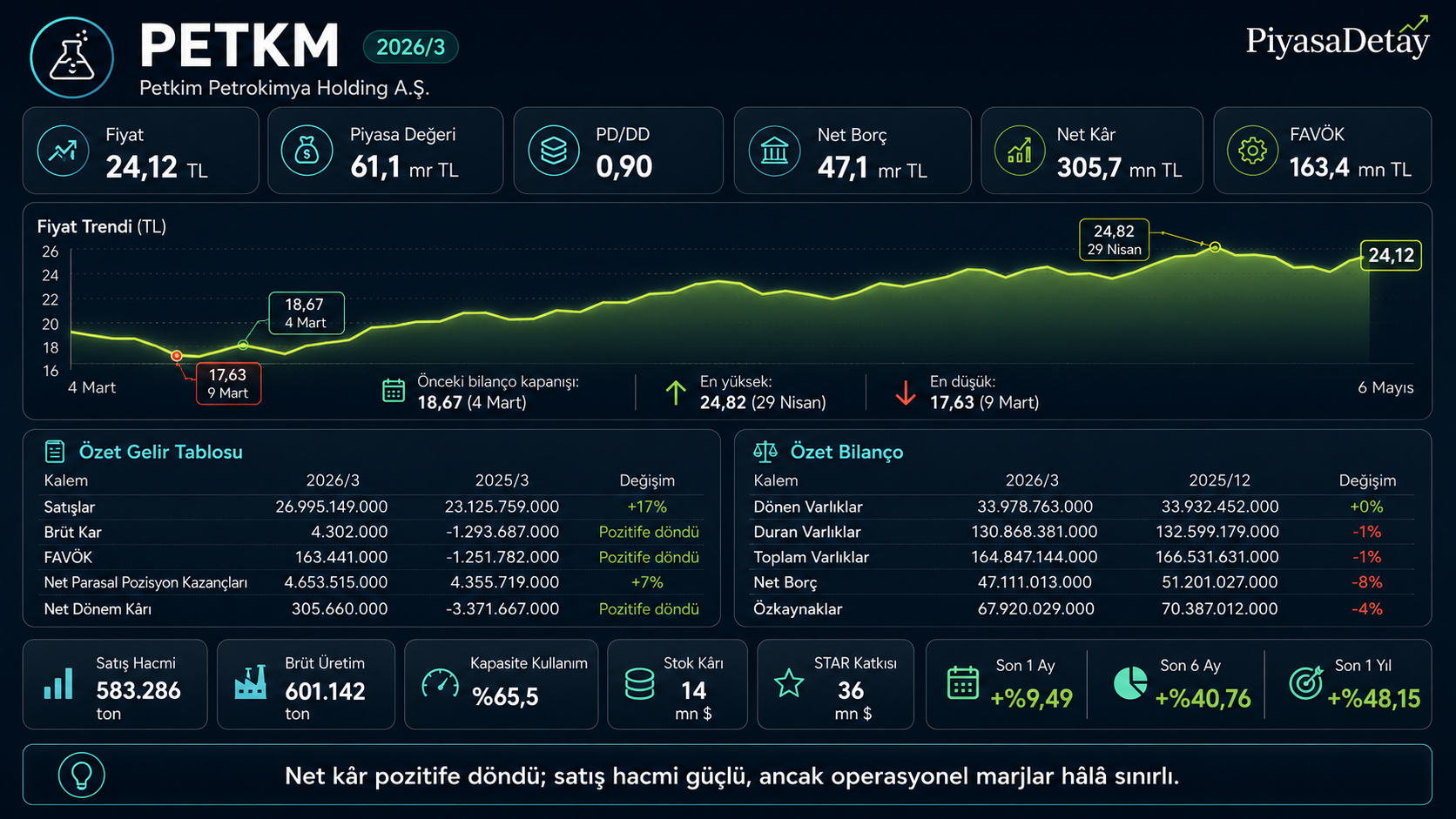

PETKM bilanço analizi için 2026 ilk çeyrek sonuçları açıklandı. Petkim, yılın ilk çeyreğinde 26,99 milyar TL net satış, 163,4 milyon TL FAVÖK ve 305,7 milyon TL net dönem kârı yazdı. Geçen yılın aynı döneminde 3,37 milyar TL zarar açıklayan şirketin yeniden kâra geçmesi, manşet tarafında olumlu bir tablo oluşturdu.

Ama ilk tabloya baktığımda aklıma gelen soru şu oldu: Bu kâr ne kadar operasyonel, ne kadar destekleyici kalemlerden geliyor? Cevap burada biraz karışık. PETKM zarardan kâra döndü; satış hacmi belirgin şekilde arttı. Buna karşılık brüt kâr marjı neredeyse başa baş noktada, FAVÖK marjı ise hâlâ oldukça düşük.

İçindekiler

- Petkim İlk Çeyrek Bilançosunda Ne Açıkladı?

- PETKM Net Kârı Neden Pozitife Döndü?

- Satış Hacmi Petkim Bilançosunun En Güçlü Tarafı

- FAVÖK Pozitife Döndü, Marjlar Hâlâ Zayıf

- PETKM Net Borç Tarafında Rahatladı mı?

- STAR Rafineri Katkısı Net Kârı Destekledi

- PETKM Hisse Bilanço Sonrası Nasıl Fiyatlandı?

- Takas Verileri PETKM İçin Ne Söylüyor?

- PETKM Bilançosu Güçlü mü?

26,99 milyar TL ile yıllık bazda %17 arttı.

305,7 milyon TL oldu, geçen yılki zarar kâra döndü.

Yaklaşık %0,6 ile sınırlı kaldı.

Petkim İlk Çeyrek Bilançosunda Ne Açıkladı?

PETKM’in 2026 ilk çeyrek hasılatı 23,13 milyar TL’den 26,99 milyar TL’ye çıktı. Yıllık artış yaklaşık %17. Bu büyüme, sadece fiyat etkisinden gelmiyor; satış miktarındaki güçlü artış da gelir tablosunu destekledi.

Brüt kâr tarafı daha hassas. Geçen yıl aynı dönemde 1,29 milyar TL brüt zarar vardı. Bu çeyrekte 4,3 milyon TL brüt kâr oluştu. Negatiften pozitife dönüş değerli, fakat rakamın büyüklüğü Petkim’in ana faaliyet kârlılığında hâlâ ince bir hatta yürüdüğünü gösteriyor.

FAVÖK de benzer bir mesaj veriyor. 2025 ilk çeyrekte 1,25 milyar TL negatif olan FAVÖK, 2026 ilk çeyrekte 163,4 milyon TL pozitife döndü. Dönüş var. Güçlü marj yok.

| Kalem | 2025/3 | 2026/3 | Yorum |

|---|---|---|---|

| Net satışlar | 23,13 milyar TL | 26,99 milyar TL | +%17 |

| Brüt kâr/zarar | -1,29 milyar TL | 4,3 milyon TL | Pozitife döndü |

| FAVÖK | -1,25 milyar TL | 163,4 milyon TL | Artıya geçti |

| Net kâr/zarar | -3,37 milyar TL | 305,7 milyon TL | Kâra döndü |

| Net borç | 46,98 milyar TL | 47,11 milyar TL | Yatay |

PETKM Net Kârı Neden Pozitife Döndü?

PETKM 2026 ilk çeyrekte 305,7 milyon TL net kâr açıkladı. Piyasanın bu bilançoda ilk gördüğü rakam bu oldu. Geçen yılki 3,37 milyar TL zarardan sonra gelen bu kâr, doğal olarak dikkat çekti.

Burada kârın kaynağını ayırmak gerekiyor. Petkim’in net kârında satış hacmindeki toparlanmanın yanında stok kârı, parasal pozisyon etkisi ve STAR Rafineri katkısı da rol oynadı. Kurum değerlendirmelerinde ilk çeyrekte yaklaşık 14 milyon dolar stok kârı oluştuğu, STAR Rafineri katkısının ise özkaynak yöntemiyle sonuçlara yaklaşık 36 milyon dolar yansıdığı belirtiliyor.

Bu noktada bilanço olumlu ama kusursuz değil. Net kâr artıya geçmiş olsa da faaliyet tarafı hâlâ zayıf. Brüt kârın yalnızca 4,3 milyon TL seviyesinde kalması, kârlılığın ne kadar hassas olduğunu açıkça gösteriyor.

Satış Hacmi Petkim Bilançosunun En Güçlü Tarafı

Petkim’in faaliyet raporunda en dikkat çekici veri satış miktarı. Şirket 2026 Mart sonu itibarıyla 601.142 ton brüt üretim gerçekleştirdi. Geçen yılın aynı döneminde üretim 599.293 tondu. Yani üretim tarafında büyük bir değişim yok.

Satış miktarı ise farklı bir resim çiziyor. 2025 Mart döneminde 444.185 ton olan satış hacmi, 2026 Mart sonunda 583.286 tona yükseldi. Bu yaklaşık %31’lik artış anlamına geliyor. Bilanço içinde en temiz okunan iyileşme bence burada.

Kapasite kullanım oranı %66,3’ten %65,5’e geriledi. Normalde bu veri tek başına çok güçlü görünmezdi. Fakat üretim yatay kalırken satış miktarının ciddi şekilde artması, stok ve satış yönetiminin çeyrek içinde gelir tablosuna destek verdiğini düşündürüyor.

| Operasyonel Veri | 2025 Mart | 2026 Mart | Yorum |

|---|---|---|---|

| Brüt üretim | 599.293 ton | 601.142 ton | Yatay |

| Satış miktarı | 444.185 ton | 583.286 ton | Güçlü artış |

| Kapasite kullanım oranı | %66,3 | %65,5 | Hafif geriledi |

FAVÖK Pozitife Döndü, Marjlar Hâlâ Zayıf

PETKM bilançosunda FAVÖK’ün pozitife dönmesi önemli. Geçen yıl aynı dönemde negatif FAVÖK açıklayan şirket, bu çeyrekte 163,4 milyon TL FAVÖK üretti. Zarar bölgesinden çıkış başladı.

Yine de bu rakamı abartmamak gerekir. FAVÖK marjı yaklaşık %0,6 seviyesinde. Brüt kâr marjı da neredeyse sıfıra yakın. Petrokimya gibi marjların hızlı değişebildiği bir sektörde bu seviye, hâlâ kırılgan bir operasyonel tabloya işaret ediyor.

Sektör tarafında etilen-nafta makasındaki toparlanma, ürün fiyatlarındaki artış ve stok kârı ilk çeyreği destekledi. Bazı aracı kurum raporlarında düzeltilmiş FAVÖK hesabı daha yüksek görünüyor; bunun nedeni stok kârı ve operasyonel düzeltmelerin farklı ele alınması. Ana resim değişmiyor: yön yukarı, marj hâlâ düşük.

2026 ikinci çeyrek burada daha önemli hale geliyor. İlk çeyrekte fiyat ve stok etkisi başladı; bu etkinin marjlara kalıcı biçimde yansıyıp yansımadığını bir sonraki bilançoda göreceğiz.

PETKM Net Borç Tarafında Rahatladı mı?

PETKM’in net borcu 2025 yıl sonundaki 51,2 milyar TL seviyesinden 2026 ilk çeyrek sonunda 47,1 milyar TL’ye geriledi. Çeyreklik bazda yaklaşık %8 düşüş var. Bu, bilançonun destekleyici kalemlerinden biri.

Borçluluk yine de masadan kalkmış değil. Kısa vadeli yükümlülükler 61,2 milyar TL seviyesinde. Dönen varlıklar ise 33,98 milyar TL. Cari oran 0,56’da kalıyor. Petkim’in likidite tarafında rahat bir tablo sunduğunu söylemek zor.

Özkaynaklarda da çeyreklik bazda düşüş var. 2025 yıl sonunda 70,39 milyar TL olan özkaynaklar, 2026 ilk çeyrek sonunda 67,92 milyar TL’ye indi. Net borç düşse de bilanço hâlâ borçluluk ve likidite başlıklarıyla birlikte okunmalı.

| Bilanço Kalemi | 2025/12 | 2026/3 | Yorum |

|---|---|---|---|

| Dönen varlıklar | 33,93 milyar TL | 33,98 milyar TL | Yatay |

| Kısa vadeli yükümlülükler | 60,53 milyar TL | 61,20 milyar TL | Hafif arttı |

| Net borç | 51,20 milyar TL | 47,11 milyar TL | Geriledi |

| Özkaynaklar | 70,39 milyar TL | 67,92 milyar TL | Düştü |

| Cari oran | 0,56 | 0,56 | Zayıf kaldı |

STAR Rafineri Katkısı Net Kârı Destekledi

PETKM bilançosunda STAR Rafineri etkisi ayrı bir yerde duruyor. Kurum değerlendirmelerinde STAR Rafineri’nin ilk çeyrekte yüksek kapasite kullanımıyla çalıştığı ve Petkim finansallarına özkaynak yöntemiyle yaklaşık 36 milyon dolar katkı sağladığı belirtiliyor.

Bu katkı net kârı destekledi. Fakat Petkim bilanço analizinde bu kalemi ana faaliyet kârlılığından ayrı okumak gerekiyor. Çünkü yatırımcının asıl görmek isteyeceği şey, Petkim’in kendi petrokimya operasyonlarında marjların kalıcı biçimde toparlanması.

STAR etkisi iyi. Petrokimya marjları hâlâ takip listesinde.

PETKM Hisse Bilanço Sonrası Nasıl Fiyatlandı?

PETKM hisse tarafı bilançoya boş bir sayfadan gelmedi. Hisse 7 Mayıs öğle saatlerinde 24 TL civarında işlem görürken, son bir ayda yaklaşık %9,5 yükselmişti. Son altı aylık getiri %40’ın üzerinde, son bir yıllık getiri ise yaklaşık %48 seviyesindeydi.

Bu performans, bilanço sonrası tepkiyi değerlendirirken önemli. Çünkü iyi gelen her bilanço, eğer hisse öncesinde güçlü fiyatlandıysa, kısa vadede sınırlı tepki üretebilir.

Deniz Yatırım’ın bilanço sonrası notu da bu dengeyi gösteriyor. Kurum Petkim bilançosunu olumlu değerlendirirken, PETKM için 21,00 TL hedef fiyat ve “TUT” tavsiyesini korudu. Yani bilanço beğenilmiş; fakat hisse fiyatı tarafında aynı ölçüde agresif bir yukarı revizyon gelmemiş.

Kısa vadede 24-25 TL bandı önemli kalmaya devam ediyor. Bu bölgenin üzerinde kalıcılık, bilançonun piyasada destek bulduğunu gösterebilir. Marj iyileşmesi ikinci çeyrekte belirginleşmezse, son yükselişin ardından kâr satışları da şaşırtıcı olmaz.

Takas Verileri PETKM İçin Ne Söylüyor?

Son bir aylık takas verilerinde PETKM’de kurumsal yatırımcı payı artmış görünüyor. Kurumsal yatırımcı oranı %48,46’dan %54,49’a yükselirken, bireysel yatırımcı oranı %51,54’ten %45,51’e geriledi. Aynı dönemde yatırımcı sayısının 215.025’ten 205.880’e düşmesi de dikkat çekici.

Kurum bazında artan tarafta emeklilik fonları, Citibank, yatırım fonları ve Deutsche Bank öne çıkıyor. Azalan tarafta AK Yatırım, Bank of America, Deniz Yatırım, TEB ve Garanti var.

Takas tarafı yönü tek başına belirlemez. Yine de kurumsal paydaki artış, son bir aylık yükselişin tamamen kısa vadeli bireysel hareketten ibaret olmadığını gösteren destekleyici bir veri olarak izlenebilir.

PETKM Bilançosu Güçlü mü?

PETKM’in 2026 ilk çeyrek bilançosu geçen yılın aynı dönemine göre daha iyi. Satışlar artıyor, net zarar net kâra dönüyor, FAVÖK pozitife geçiyor ve net borç çeyreklik bazda geriliyor. Bu dört başlık bilanço için olumlu.

Zayıf taraflar da net. Brüt kâr çok sınırlı. FAVÖK marjı düşük. Cari oran 0,56 ile baskılı. Net kârda stok kârı, parasal pozisyon etkisi ve STAR Rafineri katkısı var. Bu yüzden tabloyu “güçlü dönüş tamamlandı” diye okumak acelecilik olur.

Benim bu bilançodan çıkardığım sonuç şu: Petkim zarar bölgesinden çıktı; ama güçlü kârlılık dönemine girdiğini söylemek için ikinci çeyrek verilerini görmek gerekiyor. Satış hacmi korunur, FAVÖK marjı yükselir ve net borçtaki gevşeme devam ederse PETKM bilanço hikâyesi daha ikna edici hale gelir.

Resmî finansal rapor ve bildirimlere KAP PETKM şirket sayfası üzerinden ulaşılabilir. Şirketin dönem sunumu için ayrıca Petkim 2026 ilk çeyrek finansal sonuçlar sunumu incelenebilir.

PiyasaDetay’da yayımlanan diğer şirket finansalları için bilanço analizleri arşivimizi takip edebilirsiniz. Petrokimya şirketlerinde maliyet baskısını izlemek için Brent petrol fiyatı sayfası, hisse bazlı günlük fiyatlamalar için ise Borsa gün sonu raporu bölümü faydalı olabilir.

Bu içerik yatırım tavsiyesi değildir. Hisse senedi piyasalarında fiyatlamalar bilanço verileri, sektör koşulları, borçluluk yapısı, nakit akışı, aracı kurum işlemleri, takas değişimleri ve genel piyasa koşullarına göre değişebilir.

Yorumlar

Görüşünüzü paylaşabilirsiniz. Yorumlar onaylandıktan sonra yayınlanır.