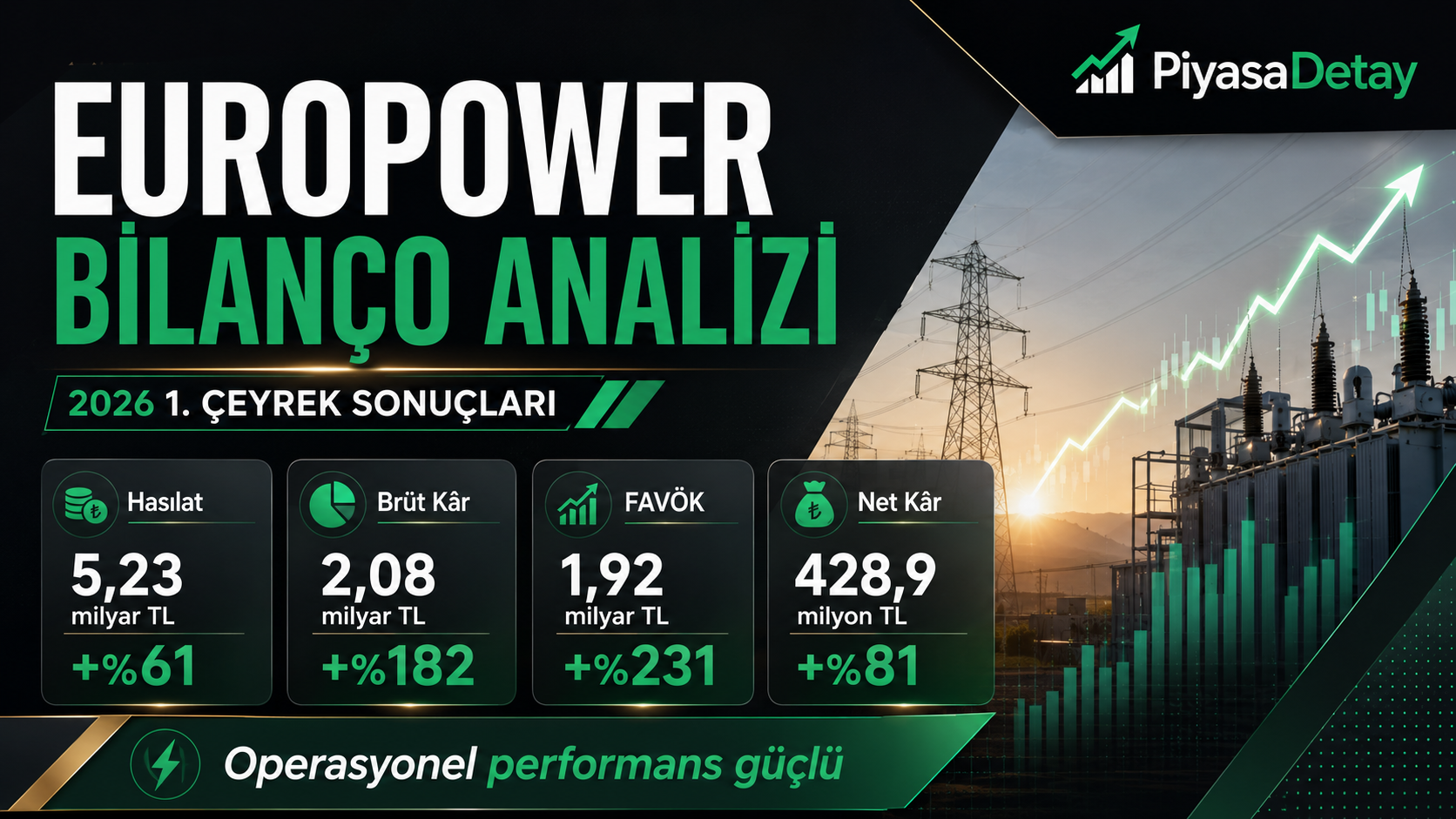

Europower Enerji ve Otomasyon Teknolojileri Sanayi Ticaret A.Ş., 2026 yılının ilk çeyreğinde güçlü bir operasyonel performans ortaya koydu. Şirket yılın ilk üç ayında 5,23 milyar TL hasılat, 2,08 milyar TL brüt kâr, 1,92 milyar TL FAVÖK ve ana ortaklık paylarına ait 428,9 milyon TL net kâr açıkladı.

Europower’ın bilançosunda en dikkat çeken taraf faaliyet kârlılığındaki belirgin artış oldu. Satışlar büyürken brüt kâr çok daha hızlı yükseldi, FAVÖK tarafında ise geçen yılın aynı dönemine göre oldukça güçlü bir artış görüldü. Şirket, net parasal pozisyon kaybı ve vergi giderinin baskısına rağmen net kârını da artırmayı başardı.

İçindekiler

- Europower İlk Çeyrek Bilançosunda Ne Açıkladı?

- Europower Net Kârı Neden Arttı?

- FAVÖK ve Marjlar Nasıl Geldi?

- Europower’ın Bilanço Yapısı Nasıl?

- Nakit Akışı Ne Anlatıyor?

- Europower’ın Faaliyet Alanları Büyümeyi Destekliyor mu?

- EUPWR Hissesi Bilanço Öncesi Nasıl Fiyatlandı?

- Bilanço Öncesi AKD Ne Gösterdi?

- Son Bir Aylık Takas Verisi Ne Anlatıyor?

- Europower ve GESAN Bilanço Süreci

- EUPWR Bilançosu Güçlü mü?

Burada yatırımcı açısından asıl soru şu: Bilanço iyi mi? Operasyonel taraftan bakıldığında evet, iyi. Ancak hisse son bir ayda yaklaşık %54, son altı ayda yaklaşık %117 yükseldiği için piyasanın bu iyi sonucu ne kadar önceden fiyatladığı ayrı bir başlık.

5,23 milyar TL oldu; yıllık artış yaklaşık %61.

1,92 milyar TL’ye çıktı; yıllık artış yaklaşık %231.

Ana ortaklık net kârı 428,9 milyon TL oldu.

Europower İlk Çeyrek Bilançosunda Ne Açıkladı?

Europower’ın 2026 ilk çeyrek hasılatı 3,24 milyar TL’den 5,23 milyar TL’ye yükseldi. Satışlardaki yıllık büyüme yaklaşık %61 oldu.

Daha dikkat çekici hareket brüt kârda yaşandı. Şirketin brüt kârı 737,8 milyon TL’den 2,08 milyar TL’ye çıktı. Bu kalemdeki artış yaklaşık %182 seviyesinde. Yani ciro büyürken kârlılık da aynı yönde ve daha yüksek hızla iyileşti.

Esas faaliyet kârı 586,5 milyon TL’den 1,50 milyar TL’ye yükseldi. FAVÖK ise 578,8 milyon TL’den 1,92 milyar TL’ye çıktı. Net kâr tarafında da geçen yılın aynı dönemine göre artış var. Ana ortaklık net kârı 237,3 milyon TL’den 428,9 milyon TL’ye yükseldi.

| Kalem | 2025/1Ç | 2026/1Ç | Değişim |

|---|---|---|---|

| Hasılat | 3,24 milyar TL | 5,23 milyar TL | +%61 |

| Brüt kâr | 737,8 milyon TL | 2,08 milyar TL | +%182 |

| Esas faaliyet kârı | 586,5 milyon TL | 1,50 milyar TL | +%156 |

| FAVÖK | 578,8 milyon TL | 1,92 milyar TL | +%231 |

| Ana ortaklık net kârı | 237,3 milyon TL | 428,9 milyon TL | +%81 |

Bu rakamların içinde en fazla öne çıkan yer FAVÖK. Çünkü satış artışı %61 iken FAVÖK artışının %231’e ulaşması, sadece hacim büyümesi değil, kârlılık tarafında da ciddi bir iyileşme olduğunu gösteriyor.

Europower Net Kârı Neden Arttı?

Europower’da net kâr artışının ana kaynağı faaliyet performansı oldu. Brüt kârın 2,08 milyar TL’ye, esas faaliyet kârının 1,50 milyar TL’ye ve FAVÖK’ün 1,92 milyar TL’ye çıkması net kârı destekledi.

Buna rağmen net kâr tarafında tablo tamamen baskısız değildi. Şirket 2026 ilk çeyrekte 331,6 milyon TL net parasal pozisyon kaybı yazdı. Geçen yıl aynı dönemde bu rakam 178,1 milyon TL seviyesindeydi. Ertelenmiş vergi giderinin 614,2 milyon TL olması da net kârı sınırlayan bir diğer kalem oldu.

Yani Europower, faaliyet tarafında oldukça güçlü bir çeyrek geçirirken parasal kayıp ve vergi etkisi net kârın daha yüksek seviyelere taşınmasını engelledi. Buna rağmen ana ortaklık net kârının %81 artması, bilançonun kâr kalitesi açısından olumlu okunabilecek başlıklardan biri oldu.

FAVÖK ve Marjlar Nasıl Geldi?

Europower’ın 2026 ilk çeyrek bilançosunda en iyi okunan bölüm marjlar. Brüt kâr marjı yaklaşık %23’ten %40’a çıktı. FAVÖK marjı ise yaklaşık %18’den %37’ye yükseldi.

Bu iki oran şirketin satışlarını daha kârlı hale getirdiğini gösteriyor. Net kâr marjı tarafında artış daha sınırlı kaldı. Geçen yıl yaklaşık %7 olan net kâr marjı bu çeyrekte yaklaşık %8 seviyesine geldi.

| Oran / Gösterge | 2025/1Ç | 2026/1Ç | Yorum |

|---|---|---|---|

| Brüt kâr marjı | Yaklaşık %23 | Yaklaşık %40 | Kârlılık arttı |

| FAVÖK marjı | Yaklaşık %18 | Yaklaşık %37 | Faaliyet marjı sert yükseldi |

| Net kâr marjı | Yaklaşık %7 | Yaklaşık %8 | Daha sınırlı iyileşme var |

Burada tablo net: Europower daha fazla satış yaparken birim satışlardan elde ettiği kârı da artırmış. Net kâr marjının daha sınırlı kalması ise parasal kayıp ve vergi giderinin etkisini gösteriyor.

Europower’ın Bilanço Yapısı Nasıl?

Europower’ın toplam varlıkları 2025 yıl sonundaki 20,73 milyar TL seviyesinden 2026 ilk çeyrek sonunda 23,12 milyar TL’ye yükseldi. Dönen varlıklar 13,17 milyar TL’den 15,32 milyar TL’ye, duran varlıklar ise 7,56 milyar TL’den 7,80 milyar TL’ye çıktı.

Stoklar bu çeyreğin en fazla dikkat çeken bilanço kalemlerinden biri oldu. 2025 yıl sonunda 4,62 milyar TL olan stoklar, 2026 ilk çeyrek sonunda 7,04 milyar TL’ye yükseldi. Bu artış üretim ve proje teslim süreçleriyle ilişkili olabilir; ancak nakit dönüşü açısından izlenmesi gerekiyor.

Nakit ve nakit benzerleri 491,1 milyon TL’den 394,2 milyon TL’ye geriledi. Net borç ise piyasa ekranlarında 2,51 milyar TL seviyesinde görünüyor. 2025 yıl sonundaki 2,56 milyar TL’ye göre küçük bir düşüş var.

Ana ortaklığa ait özkaynaklar 11,60 milyar TL’den 12,17 milyar TL’ye yükseldi. Toplam özkaynaklar ise 13,13 milyar TL oldu.

| Bilanço Kalemi | 2025/12 | 2026/3 | Değişim / Yorum |

|---|---|---|---|

| Dönen varlıklar | 13,17 milyar TL | 15,32 milyar TL | +%16 |

| Duran varlıklar | 7,56 milyar TL | 7,80 milyar TL | +%3 |

| Toplam varlıklar | 20,73 milyar TL | 23,12 milyar TL | +%12 |

| Nakit ve nakit benzerleri | 491,1 milyon TL | 394,2 milyon TL | -%20 |

| Stoklar | 4,62 milyar TL | 7,04 milyar TL | Nakit dönüşü izlenmeli |

| Net borç | 2,56 milyar TL | 2,51 milyar TL | Hafif geriledi |

| Ana ortaklığa ait özkaynaklar | 11,60 milyar TL | 12,17 milyar TL | +%5 |

Bilanço yapısında net borcun artmaması ve özkaynakların büyümesi olumlu. Buna karşılık stok artışı yüksek. Europower’ın önümüzdeki çeyreklerde bu stokları satışa ve nakde çevirmesi, bilanço kalitesi açısından kritik olacak.

Nakit Akışı Ne Anlatıyor?

Europower’ın nakit akışı bu çeyrekte geçen yıla göre daha iyi bir tablo sundu. Şirket 2026 ilk çeyrekte faaliyetlerden 400,2 milyon TL nakit girişi sağladı. Geçen yıl aynı dönemde faaliyet nakit akışı 97,0 milyon TL negatifti.

Bu, bilanço açısından değerli bir fark. Çünkü FAVÖK büyümesinin en azından bir kısmı nakit tarafına yansımış durumda. Stok artışı nakit akışını sınırlasa da ticari alacaklardaki iyileşme ve ertelenmiş gelirlerdeki artış faaliyet nakit akışını destekledi.

Yatırım faaliyetlerinden 264,3 milyon TL nakit çıkışı oldu. Finansman faaliyetlerinden ise 188,0 milyon TL nakit çıkışı gerçekleşti. Dönem sonu nakit 394,2 milyon TL seviyesinde oluştu.

| Nakit Akışı Kalemi | 2025/1Ç | 2026/1Ç | Yorum |

|---|---|---|---|

| Faaliyetlerden elde edilen nakit akışı | -97,0 milyon TL | 400,2 milyon TL | Pozitife döndü |

| Yatırım faaliyetlerinden nakit akışı | 177,2 milyon TL | -264,3 milyon TL | Yatırım çıkışı var |

| Finansman faaliyetlerinden nakit akışı | 79,8 milyon TL | -188,0 milyon TL | Finansman çıkışı var |

| Dönem sonu nakit | 545,4 milyon TL | 394,2 milyon TL | Geriledi |

Nakit akışında ana mesaj olumlu. FAVÖK artıyor ve faaliyetlerden nakit girişi var. Ancak stoklardaki büyüme devam ederse bu olumlu tablo kalıcı hale gelmeyebilir. Bu yüzden ikinci çeyrekte faaliyet nakit akışının pozitif kalıp kalmadığı özellikle izlenmeli.

Europower’ın Faaliyet Alanları Büyümeyi Destekliyor mu?

Europower; alçak gerilim, orta gerilim ve yüksek gerilim ekipmanları, transformatör, otomasyon, SCADA, mühendislik, test, devreye alma ve anahtar teslim enerji projeleri gibi geniş bir alanda faaliyet gösteriyor.

Şirketin faaliyet raporuna göre Europower bugüne kadar 80’den fazla ülkeye ihracat yaptı. Bu taraf önemli; çünkü şirketin büyüme hikâyesi sadece iç pazar talebine bağlı değil.

Ürün gamında AG, OG ve YG ekipmanları, dağıtım transformatörleri, güç transformatörleri, kompanzasyon sistemleri, otomasyon ve SCADA çözümleri, güneş enerjisi sistemleri, elektrikli araç şarj istasyonları ve enerji depolama çözümleri yer alıyor.

Europower World güç transformatörü fabrikası da orta vadeli büyüme açısından ayrı bir başlık. Faaliyet raporunda bu yatırımın yaklaşık 100 milyon USD yatırımla hayata geçirildiği, 2025 yılının ikinci yarısı itibarıyla üretim süreçlerine geçtiği ve 400 MVA 550 kV’a kadar monofaze, 1000 MVA 550 kV’a kadar trifaze güç transformatörü ile 250 MVAr’a kadar reaktör üretimi yapılabildiği belirtiliyor.

Bu ölçek, şirketin daha yüksek katma değerli ürünlerde büyüme arayışını destekliyor. Fakat farklı iş kolları farklı nakit döngülerine sahip. Bu nedenle sadece satış büyümesine bakmak yeterli değil; sipariş akışı, teslimat takvimi, marjlar ve tahsilat performansı birlikte değerlendirilmeli.

EUPWR Hissesi Bilanço Öncesi Nasıl Fiyatlandı?

EUPWR hissesi bilanço açıklanmadan önceki işlem gününü 62,55 TL seviyesinde tamamladı. Gün içinde 64,35 TL görüldü, en düşük seviye ise 58,30 TL oldu.

Son fiyatlama oldukça sert. Hisse son bir ayda yaklaşık %54, son altı ayda yaklaşık %117 yükseldi. Aynı dönemde BIST 100 endeksinin yaklaşık %30 yükseldiği düşünüldüğünde, EUPWR’nin endeksten net şekilde ayrıştığı görülüyor.

Bu ayrışma iyi bilançonun sürpriz etkisini azaltabilir. Çünkü piyasa zaten bilanço öncesinde enerji hisselerinde daha iyi sonuç beklentisini fiyatlamıştı. EUPWR’de açıklanan sonuçlar bu beklentiyi destekliyor; ancak hisse tarafında “zaten alındı mı?” sorusu da masada duruyor.

Piyasa değeri yaklaşık 41,3 milyar TL seviyesinde. F/K oranı 48-49 bandında, PD/DD yaklaşık 3,4 seviyesinde, FD/FAVÖK ise yaklaşık 11 civarında görünüyor.

| Gösterge | Veri | Yorum |

|---|---|---|

| Son fiyat | 62,55 TL | Bilanço öncesi kapanış |

| Son 1 ay getiri | Yaklaşık +%54 | Beklenti fiyatlaması yüksek |

| Son 6 ay getiri | Yaklaşık +%117 | Endeksten ayrıştı |

| BIST 100 son 6 ay | Yaklaşık +%30 | EUPWR’nin gerisinde kaldı |

| Piyasa değeri | Yaklaşık 41,3 milyar TL | Son fiyatlamaya göre |

| F/K | Yaklaşık 48-49 | Ucuz değil |

| PD/DD | Yaklaşık 3,4 | Özkaynaklara göre primli |

| FD/FAVÖK | Yaklaşık 11 | Büyümenin sürmesi gerekiyor |

Bu çarpanlarla EUPWR için “ucuz kaldı” demek kolay değil. Mevcut fiyatlama, şirketten yüksek büyümenin devamını bekliyor. FAVÖK marjı korunur, faaliyet nakit akışı pozitif kalır ve Europower World yatırımı finansallara daha görünür katkı vermeye başlarsa bu prim daha rahat taşınabilir. Tersi durumda, yani marjlar normalleşir veya nakit akışı yeniden zayıflarsa, yüksek çarpanlar hisse üzerinde baskı yaratabilir.

Daha önce bilanço öncesi enerji hisselerindeki hareketliliği ele aldığımız yazıda, sektörde beklentilerin arttığına dikkat çekmiştik. EUPWR’deki yükseliş de bu beklenti fiyatlamasının en net örneklerinden biri oldu. İlgili değerlendirmeye bilanço öncesi enerji hisselerindeki hareketlilik yazımızdan ulaşabilirsiniz.

Bilanço Öncesi AKD Ne Gösterdi?

EUPWR bilançosu piyasa kapandıktan sonra geldi. Bu nedenle aynı günkü işlemler, bilanço öncesi beklentiyi anlamak açısından önemli.

Bilanço öncesi son işlem gününde net aktif hacim yaklaşık 20,65 milyon TL ve oran %1,37 pozitif görünüyor. Alım tarafında Yapı Kredi, Deniz Yatırım, Yatırım Finansman, İş Yatırım ve Gedik öne çıktı. Satış tarafında ise Bank of America, Ziraat, Garanti, Ünlü ve Alnus vardı.

| Net Alım Tarafı | Net Adet | Net Satış Tarafı | Net Adet |

|---|---|---|---|

| Yapı Kredi | 478.900 | Bank of America | -392.387 |

| Deniz Yatırım | 452.564 | Ziraat | -223.371 |

| Yatırım Finansman | 216.792 | Garanti | -203.675 |

| İş Yatırım | 213.334 | Ünlü | -201.057 |

| Gedik | 168.946 | Alnus | -178.595 |

Günlük AKD tek başına yön tayin etmez. Fakat EUPWR’de bilanço gelmeden önce hem fiyat hem de aktif hacim tarafında iştah olduğu görülüyor. Bu da kısa vadede olası hareketlerin sadece bilanço kalitesine değil, beklentinin ne kadar gerçekleştiğine bağlı olacağını gösteriyor.

Son Bir Aylık Takas Verisi Ne Anlatıyor?

15 Nisan – 18 Mayıs döneminde EUPWR’de kurumsal yatırımcı payı %32,41’den %36,50’ye yükseldi. Bireysel yatırımcı payı ise %67,59’dan %63,50’ye geriledi. Yatırımcı sayısı aynı dönemde 157.703’ten 153.633’e düştü.

Bu görünüm GESAN’dan ayrışıyor. GESAN’da son yükseliş döneminde bireysel payı artarken, EUPWR’de kurumsal tarafın payı yükseldi. Bu, son bir aylık harekette yabancı/kurumsal ilginin daha görünür olduğunu düşündürüyor.

Kurum bazında en çok artan tarafta Bank of America, Citibank YP, Deniz Yatırım, TEB ve Tacirler öne çıkıyor. En çok azalan tarafta ise yatırım fonları, emeklilik fonları, İş Yatırım, Kuveyt Türk ve Ziraat bulunuyor.

| Takas Göstergesi | İlk Tarih | Son Tarih | Değişim |

|---|---|---|---|

| Kurumsal yatırımcı payı | %32,41 | %36,50 | +4,09 puan |

| Bireysel yatırımcı payı | %67,59 | %63,50 | -4,09 puan |

| Yatırımcı sayısı | 157.703 | 153.633 | -4.070 |

Kurumsal paydaki artış olumlu bir veri. Yine de tek başına yeterli değil. Hisse kısa sürede çok yükseldiği için, bilanço sonrası fiyatlamada kâr realizasyonu ve oynaklık ihtimali masada kalmaya devam ediyor.

Europower ve GESAN Bilanço Süreci

Europower ve GESAN, daha önce bilanço açıklama süresi uzatılan şirketler arasında yer almıştı. Sermaye Piyasası Kurulu’nun toplam 21 şirkete bilanço açıklaması için ek süre tanıdığı süreci daha önce EUPWR ve GESAN bilanço ek süresi haberimizde ele almıştık.

Bugün hem GESAN hem de Europower ilk çeyrek finansallarını açıkladı. GESAN tarafında faaliyet kârlılığı iyi gelmesine rağmen net kâr parasal kayıp ve vergi etkisiyle baskılanmıştı. GESAN analizine GESAN bilanço analizi 2026 ilk çeyrek yazımızdan ulaşabilirsiniz.

Europower tarafındaki tablo daha rahat okunuyor. Şirket net kârını artırdı, faaliyet nakit akışı pozitife döndü ve net borç tarafında yıl sonuna göre hafif iyileşme var. Bu yüzden EUPWR bilançosu, GESAN’a kıyasla net kâr ve nakit akışı tarafında daha dengeli duruyor.

EUPWR Bilançosu Güçlü mü?

EUPWR 2026 ilk çeyrek bilançosu iyi geldi. Hasılat %61, brüt kâr %182, FAVÖK %231 ve ana ortaklık net kârı %81 arttı. Faaliyet nakit akışının pozitife dönmesi de bu sonucu destekliyor.

En olumlu taraflar FAVÖK büyümesi, marj artışı, net kârın pozitif kalması ve faaliyetlerden nakit girişi sağlanması. En fazla izlenmesi gereken taraflar ise stok artışı, nakit seviyesindeki düşüş ve yüksek değerleme çarpanları.

Hisse açısından tablo daha hassas. Şirket iyi bilanço açıkladı ama fiyat da bilanço öncesinde sert yükseldi. F/K’nın 48-49 bandında, PD/DD’nin yaklaşık 3,4 seviyesinde ve FD/FAVÖK’ün yaklaşık 11 civarında olması, EUPWR’nin artık ucuz bir hikâye olarak değil, büyüme beklentisi yüksek bir şirket olarak fiyatlandığını gösteriyor.

Bu yüzden bilanço sonrası yorum net: Europower finansal olarak iyi bir çeyrek geçirdi. Ancak hisse tarafında yukarı yönlü hareketin devamı için sadece bu çeyrek yetmez; marjların korunması, faaliyet nakit akışının pozitif kalması ve yeni yatırımların kârlılığa katkı vermesi gerekir. Aksi halde yüksek çarpanlar kısa vadeli fiyatlamada baskı unsuru olabilir.

Önümüzdeki çeyreklerde EUPWR için en kritik başlıklar FAVÖK marjı, stokların nakde dönüşme hızı, faaliyet nakit akışı, net borç seviyesi ve Europower World güç transformatörü yatırımının finansallara katkısı olacak.

Resmî finansal rapor, faaliyet raporu ve şirket bildirimlerine KAP EUPWR şirket sayfası üzerinden ulaşılabilir. Bilanço kalemlerini daha geniş çerçevede okumak isteyenler için bilanço analizi nasıl yapılır rehberi de yardımcı olabilir.

PiyasaDetay’da yayımlanan diğer şirket finansalları ve ilk çeyrek değerlendirmeleri için bilanço analizleri arşivimizi takip edebilirsiniz.

Bu içerik yatırım tavsiyesi değildir. Hisse senedi piyasalarında fiyatlamalar bilanço verileri, şirket projeleri, sipariş akışı, nakit akışı, borçluluk yapısı, aracı kurum işlemleri, takas değişimleri, haber akışı ve genel piyasa koşullarına göre değişebilir.

Yorumlar

Görüşünüzü paylaşabilirsiniz. Yorumlar onaylandıktan sonra yayınlanır.